仙葩的“高息高返”家具为什么会出现???

着手:平说静语

汽车金融行业最热的话题是银行关停“高息高返”家具,我之前写过多篇著作。

为什么关停?我之前也写过多篇著作。

本文轻便简述一下它为什么出现?

1.银行需求钞票,汽车金融对好多银行是新业务。作念4S店业务,平直敌手是汽车金融公司,新投入汽车金融的银行(包括大巨额作念了好多年的银行),专科上不足汽车金融公司,怎样办?一家银行相易说“才智不足、佣金来凑”,佣金战由此而生!

2.为什么银行专科才智不如汽车金融公司?汽车金融公司业务方法是2004年好意思国布景的汽车金融公司凭据那时咱们现场导入的固订价钱业务方法,大要说银行敌手其实是好意思国汽车金融公司的门徒。

|

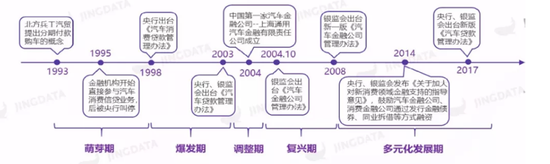

仔细看上图2004年之前的事件。

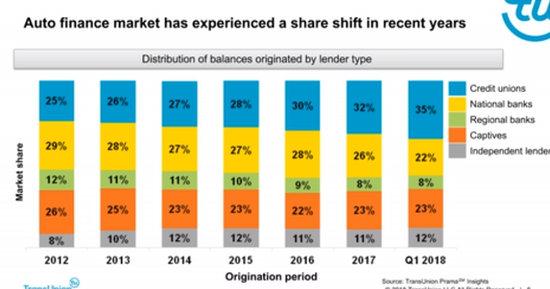

下一个问题是:好意思国金融机构公司在汽车金融业务的专科性也强于银行吗?谜底是含糊的,见下图:

|

专科性等于市占率,汽车金融公司(CAPTIVE)的市占率捏续萎缩。

3.银行没思过从汽车金融业务赚大钱,然而没思到会亏空这样多。因为家具贪图理念与方法不顺应红海商场(买方商场):

a)2022年,我说跟银行相易说“全款转贷款”,高提前还款率导致亏空,充足没东说念主服气。反例:为什么招商银行卡中心莫得推出“高息高返”家具,转战诈骗风险高好多的特斯拉造车新势力。咱们望望哪家卡中心营销作念的作念好——招行。销售与营销功能充足不同样,销售是为了业务量最大化,营销是为了利润率最大化。

b)蓝海商场不需要营销,然而红海商场营销很紧迫很紧迫。按照泰西金融机构见识,营销处分对利润率孝敬度为80%、诈骗处分对利润率孝敬度为15%、信用处分对利润率孝敬度为5%(变化越小,孝敬度越小)。

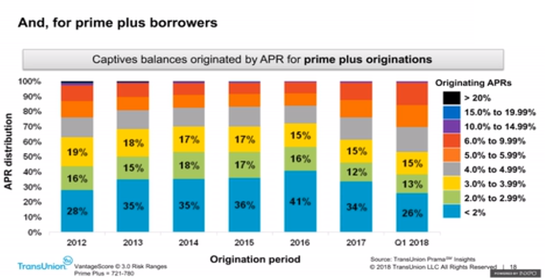

仔细望望上图,好意思国汽车金融公司作念的客户可罗致价钱。我很负连累的说,是以金融业务的客户可罗致价钱的东说念主东说念主王人是源于信用卡业务客户可罗致价钱,也即是说银行这方面比CAPTIVE强好多(更多试验参见《有金融机构在作客户可罗致订价!!!!!》)

追忆:汽车金融业务将来落在何方?见下图。

|

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:张文